公司介绍:成熟产品需求饱满,加力研发再添新机

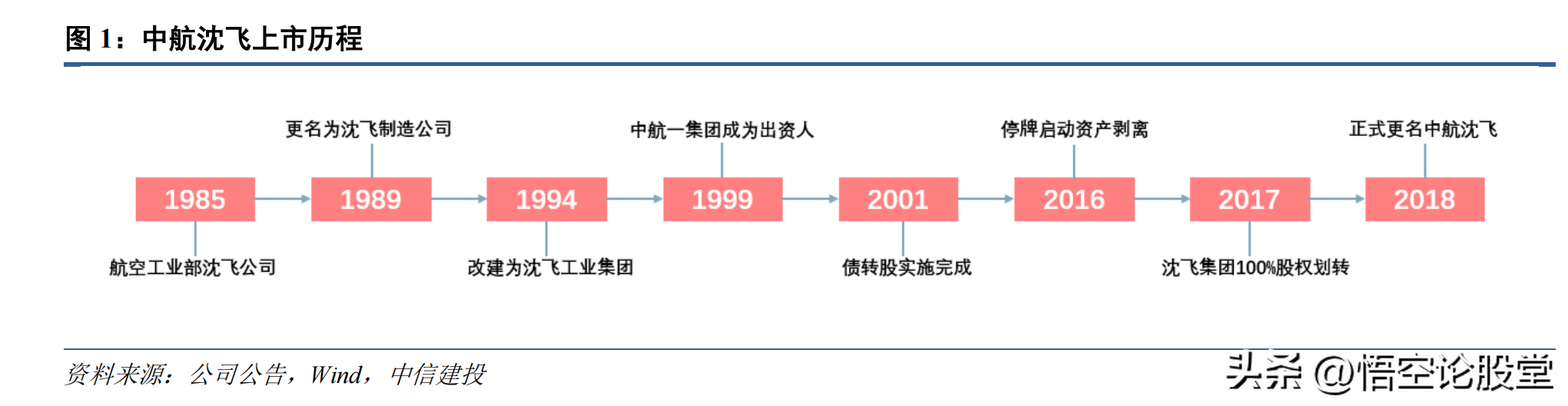

使用平台中航黑豹,2017年重组整体上市。公司前身非航空工业部沈阳飞机制造公司,1989年更名为沈阳飞机制造公司,5年后改建为沈飞集团。2000年前后,中航一集团成为沈飞集团出资人,公司同期完成债转股。原中航工业集团下属上市平台中航黑豹主营生产制造和销售包括专用车、微小卡和液压零部件等产品,其中,专用车业务主要以工程和运输类专用车为主。受行业产能过剩影响,中航黑豹2015年至2016年连续两年亏损。2016年中航黑豹启动资产重组,原有的柳州乘龙、上航特种车等资产悉数被转让。2017年11月,沈飞集团100%的股权被划转至中航黑豹,沈飞集团实现整体上市,后正式更名为中航沈飞。

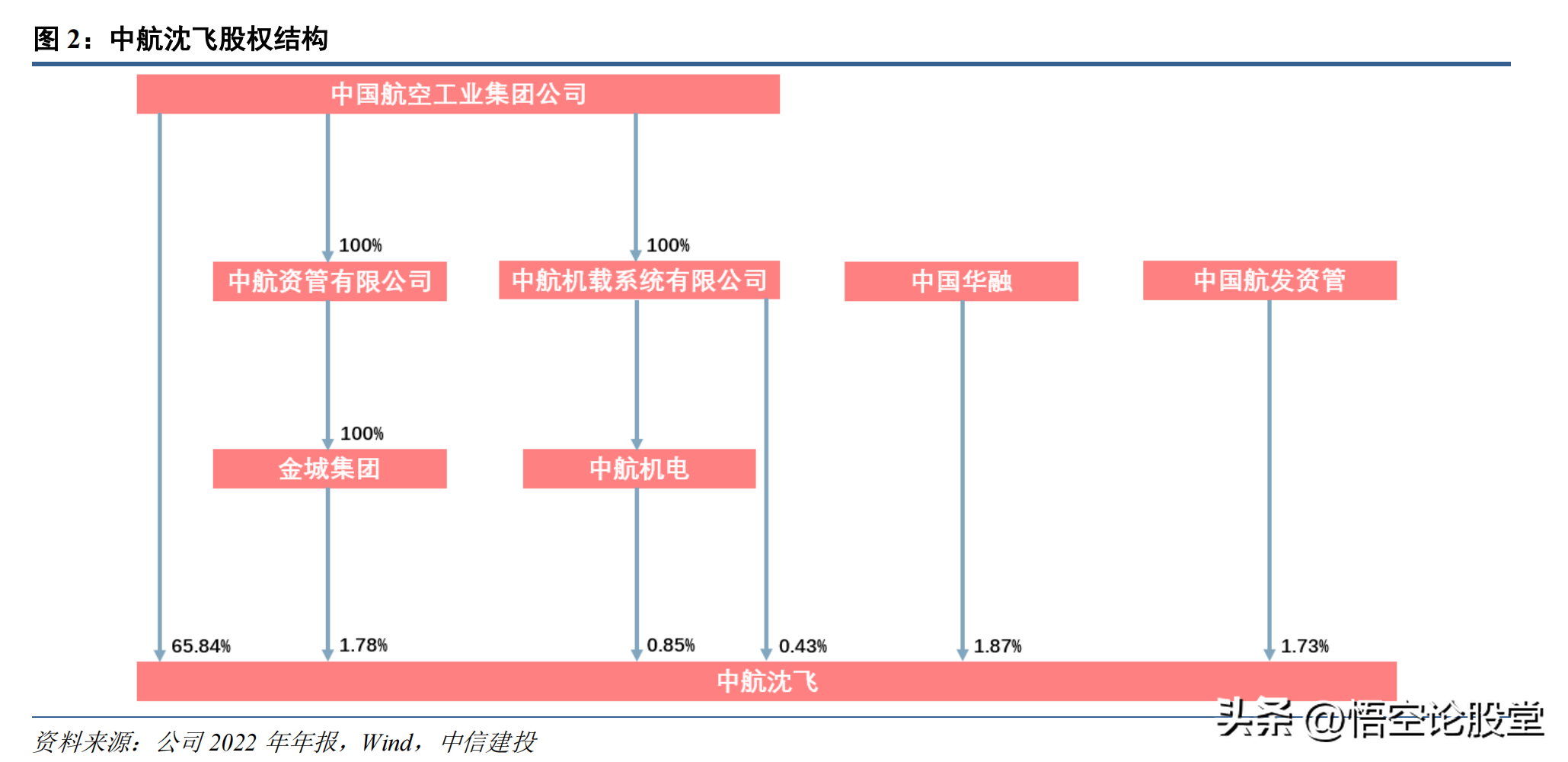

股权结构:

公司实控人为中航工业集团公司,股权结构稳定,变动较少。近年较为重要的股权变动为2021年9月,公司实控人航空工业集团以无偿划转方式将其持有中航沈飞5195.24万股(占公司总股本2.65%)划转给中国航空发动机集团有限公司。本次无偿划转完成后,中国航发成为公司新参股股东。截至2023年7月,中航沈飞股权结构如下图所示。

前十大流通股东:

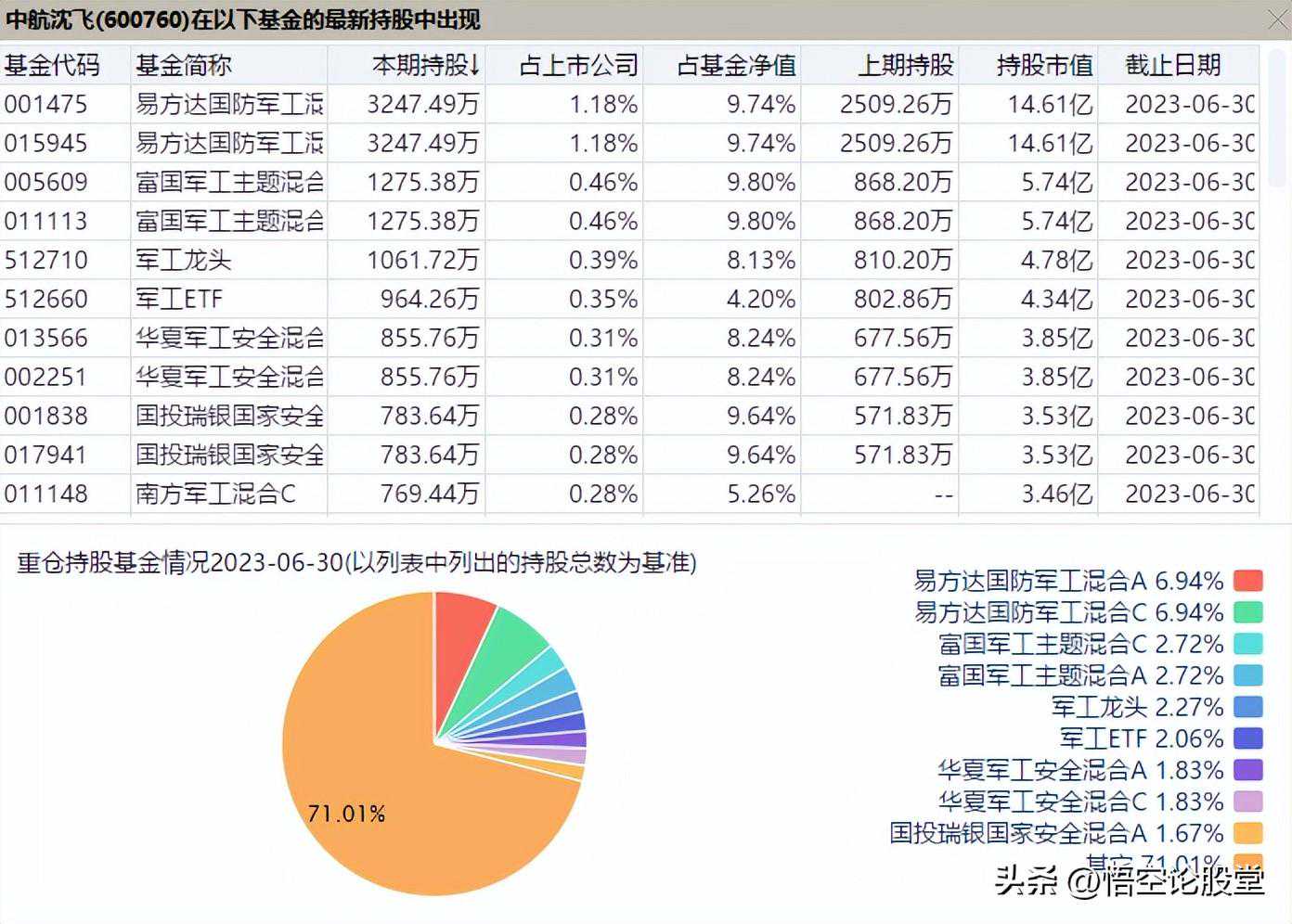

持股基金:

运营情况:

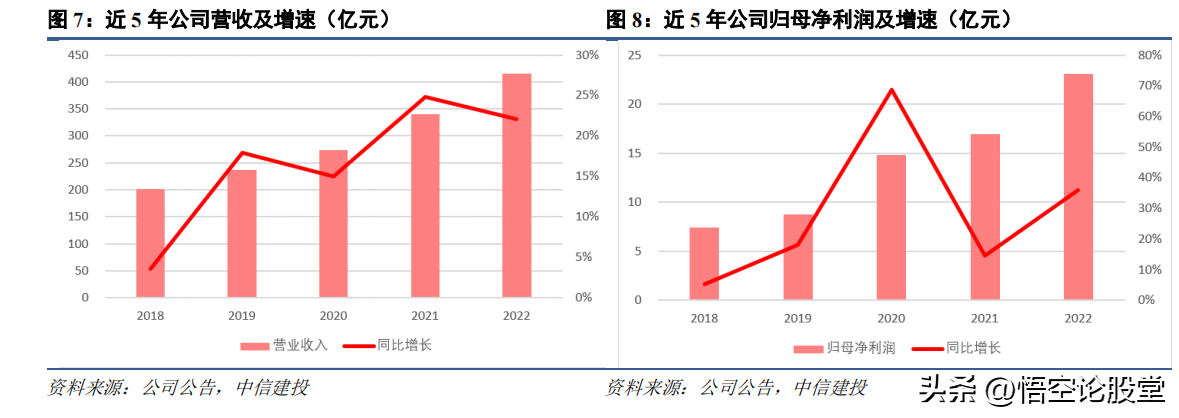

公司归母净利润复合增速高于营收,近两年营收和归母净利润增速均有所提高。公司近5年营收整体呈现上升趋势,营收增速在近两年较为稳定且处于近年最高水平。归母净利润逐年走高,归母净利润增速在经历短期波动后,现已处于稳定较高状态。过去5年中,公司营业收入符合增速达15.60%,归母净利润符合增速达25.40%,近利润复合增速显著高于营收复合增速。目前公司已经批量交付产品已经进入成熟期,后续主力型号仍将维持稳定快速的兑现状态。基于成熟三代半型号的改型需求已经开始加速上升,未来叠加四代产品的增量需求,有望成为公司新的营收、利润增长点。

公司整体盈利能力持续提升,资产负债结构逐步优化。过去5年中,公司整体销售毛利率呈现逐年提升态势,22年达到近年高点9.95%。销售净利率在2020年实现大幅突破,由2019年的3.71%提升至5.43%,经过2021年单年度波动,2022年公司销售净利率亦达到近5年最高点5.56%,公司整体盈利能力持续提升。在经历2018-2020年三年连续下降后,公司资产负债率在2021年重回高点2022年起公司资产负债结构开始逐步优化,较上年下降约3.90pct。

投资亮点:

歼击机主要上市平台,业绩增稳确定性高

中航沈飞是A股歼击机唯一上市平台,旗下子公司沈飞集团主要进行歼击机的生产和研制,防务航空产品主要包括歼-11、歼-15、歼-16系列及FC31。公司主业高度集中,近年营收净利持续增长,整体盈利能力持续提升,资产负债结构逐步优化。23年,公司一季度已开始实现一定量的产品交付,上年末到手订单已开始消化并形成业绩兑现,后续公司业绩维持增速、持续释放高度可期。

行业格局稳定,轻重交替各司其职

我国战斗机整机的研制生产主要集中在中航工业集团,其中歼击机分别由沈飞和成飞进行研制和生产。两大主机厂同一代系产品在轻重分类、产品性能、对标定位、列装用途等方面均不相同,但由于机型本身性能参数设定限制,两大主机厂现有产品不存在明显竞争,仍将保持“轻重互补、各司其职”的整体供应格局。

总量亟待提升,谱系仍需完善

根据FlightGlobal2023年最新发布WAF数据显示,国现役军机总量约为3259架,其中攻击型军机1545架,特种用途战机112架,加油机4架,运输机288架,攻击直升机913架,教练机397架。由于WAF目前仍按我国海陆空三军进行航空器数量统计,且2022年度尚未统计新型通用直升机数量,因此我国实际军用飞机总量应略高于统计数值,约为3500架。美国军用飞机总量约有13300架,数量上为我国总量近4倍,我国现役军机在总量上仍与美国存在明显差距。与美国相比,我国现役歼击机在衍生谱系、需求定位方面已与美国基本看齐,个别型号性能甚至已优于与其对标的美国歼击机。但通过全型号比较我们可以看出,在现役四代机与电子战相关型号两方面,我国仍与美国存在一定差距。

内外需求共进,型号空间达千亿级别

未来我国空军将逐步以三代和三代半战机替换现存二代战机,并在战斗机装备数量上追赶美军,新增三代战机300架、三代半战机800架,其中歼-11数量约为150架、歼-16数量约为400架,市场空间总计约为407.50亿美元;未来10年航母舰载机需求量约为160架,其中歼-15与四代舰载各80架,市场空间总计约为104亿美元。我们认为,公司将受益于各型歼击机的持续列装,航空装备业绩或将保持快速稳定增长,公司4种主力型号战斗机市场空间约为511.50亿美元。