一天5分钟,紧跟市场很轻松。不管行情冷暖,小万都在!家人朋友们,坚持阅读哦!

今天我们聊一聊核电的特点与未来。

1、既高效又稳定

2023年全国累计发电装机量约为2920GW,运行核电机组容量约为57GW,占全国累计发电装机量的1.95%。

2023年全国累计发电量约为89091亿千瓦时,运行核电机组累计发电量约为4333亿千瓦时,占全国累计发电量的4.86%。

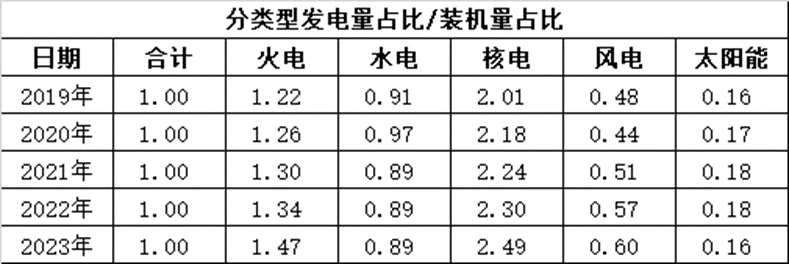

从发电量占比/装机量占比的角度来看,核电最高,2023年该比值达到2.49倍,而且近几年持续提升。其次是火电,该比值达到1.47倍,近几年也是持续提升。

风能、太阳能的发电量受天气、地区等外部因素的影响较大。水电也受气候影响,河流来水丰枯程度直接影响发电量。相比之下,核电的发电量基本不受天气、地区等外部因素的影响。核电机组的年发电利用小时数常年保持约7000小时以上,位居所有电源之首。核电的发电量稳定,可以提供可靠的电力供应。

(注:发电小时数粗略计算=发电量/((年初装机量+年末装机量)/2)

2、清洁性

水、核均为清洁能源,发电地位优先,是新型电力系统不可或缺的重要成员。核电在发电过程中不产生温室气体,对环境的影响相对较小。与化石燃料相比,核电的碳排放量极低,有助于减少对环境的污染。

3、自主性

我国的大西北一次能源比较富裕,而人口密度大、经济发达的东南沿海地带比较缺乏能源资源。优化能源结构,加快发展核电,构造“北煤、西水、东南核”的国家能源新格局,有利于保障国家能源安全乃至经济安全,具有重要战略意义。

4、寿命长

设备在财务报表中的折旧期限和实际使用的期限是有较大差别的。水电的折旧年限大概在40年左右,但是实际的使用年限100年还要多;核电的平均折旧年限在30年左右,设计使用寿命40-60年,经过大修往往可以达到80年甚至更长。在设备折旧到期以后,设备是正常发电的,却没有折旧成本,剩下来的全都是账面利润。

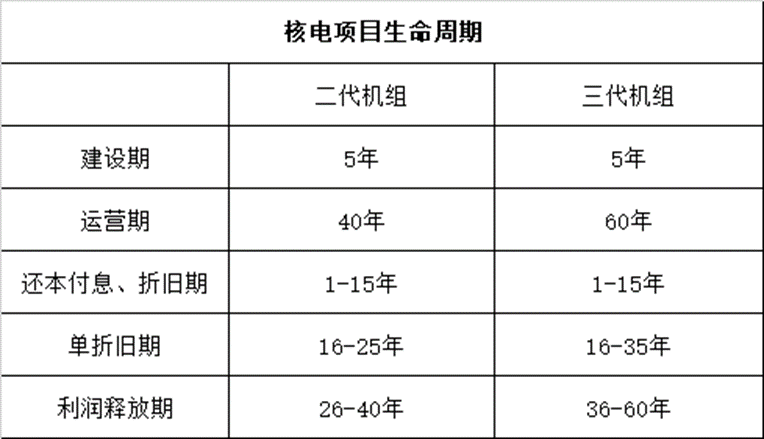

核电项目生命周期主要分为两个阶段:建设期与运营期。其中,建设期一般为5年,二代机组设计寿命40年,而三代机组设计寿命60年。运营期包含三阶段,分别是还本付息+折旧期,还本付息结束后的单折旧期,以及折旧完成后的利润释放期。核电项目贷款期限通常为15年,二代机组综合平均折旧年限为25年,三代机组综合折旧年限为35年。由于公司采用保守型折旧,折旧期限比实际运营寿命要短很多,在折旧完成之后,发电成本会大幅降低,利润释放,现金流延续。二代机组折旧结束后的利润释放期有15年,三代机组为25年。

5、成本结构稳定

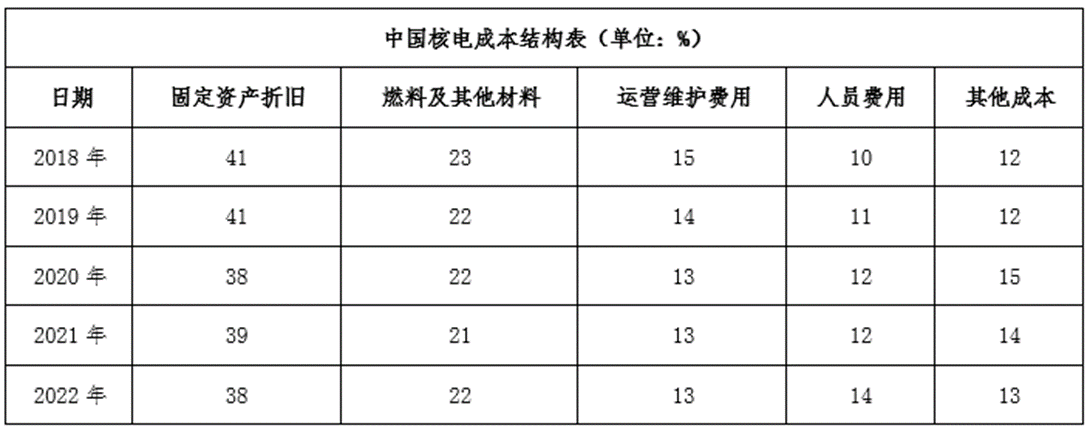

在运营过程中,核电的燃料费用较低,且不受国际燃料市场价格波动的影响。2018-2022年,中国核电固定资产折旧占总成本比例稳定在38-41%,核燃料及其他材料成本占比稳定在21-23%,运营维护费用成本占比稳定在13-15%,结构十分固定。

为保障原料价格稳定,中国核电对整个核燃料供应链采取签订10年长协模式,本年度采购价格与之前一段时间内现货和长协的价格挂钩,短期铀价波动对公司影响较小。中国核电控股股东中核集团拥有国内唯一的核燃料制造能力,集团天然铀储量连续两年排名全球第二。

6、实现碳中和的必然选择

双碳目标要求提升新能源在能源结构中的占比,但在实际情况中,水电、风电等新能源已经快要接近装机量瓶颈。国内几乎没有合适的地方再修巨型水电站;随着近年来陆上风电资源开发接近饱和,近海风电资源变得越来越少,未来的增量只能靠高成本的远海风电。除此之外,新能源增量还靠太阳能装机量。

那么,为了实现碳中和目标,仅仅持续不断加大太阳能装机量吗?答案显然是不可能实现的。理由如下:

核电的平均发电小时数处于7000小时以上,而且运行寿命60-80年,甚至达到100年。

太阳能的平均发电小时数约650小时,而且运行寿命仅有20-25年。

保守假设核电寿命60年、太阳能寿命25年,核电总计发电小时数7000*60、太阳能发电小时数650*25,两者比值=26倍

核电“华龙一号”建造成本约160亿元/GW,太阳能建造成本约25-35亿元/GW,两者比值约6倍。

从初始建造成本倍数、发电小时数倍数来看,核电更是经济性能源。

另外,如前文所述,太阳能的发电量受天气、地区等外部因素的影响较大。那么,太阳能装机量越大,需要火电调峰机组容量越大、需要储能容量越大,这么一来配套建设经济成本更高。

好了,关于核电的信息整理分享就写到这里,后期持续跟踪最新动态。

祝各位天天好运!

切记!文中所有阐述仅供交流讨论,不作为任何投资决策的依据!涉及个股仅是信息资料整理分享,绝非是荐股!股市有风险,投资需谨慎!若完全按照文中提供的观点进行交易,由此带来的风险收益自担!